Saturday, 24 December 2011

Friday, 23 December 2011

DIFINASI DARI HUKUM SYARAK

AR-RAHNU----:

Ar-Rahnu dari sudut syarak merujuk kepada satu barang yang berharga dijadikan sebagai sandaran yang terikat dengan hutang bercagar yang boleh dibayar dengannya sekiranya hutang tersebut tidak dapat dijelaskan.

Definisi dari sudut bahasa:

Ar-Rahnu dari sudut bahasa bermakna mantap dan berkekalan. Misalnya, keadaan yang mantap ataupun ia bermakna tahanan, seperti firman Allah S.W.T. yang bermaksud:

"Tiap-tiap diri terikat, tidak terlepas daripada (balasan buruk bagi amal jahat) yang dikerjakannya............." (Surah al-Muddaththir 74:38)

Pengertian , Hukum dan Rukun Ar-Rahnu

1. Pengertian

Ahmad Azhar Basyir - mentakrifkan Ar-Rahnu sebagai "menjadikan suatu benda yang bernilai menurut pandangan syara" sebagai tanggungan hutang dengan adanya benda yang menjadi tanggungan itu seluruh atau sebahagian hutang dapat diterima".

H.M Arsjad Thalib Lubis - mentakrifkan Ar-Rahnu sebagai "menjadi suatu barang yang berupa harta dan ada harganya jadi jaminan hutang dan ia akan dijadikan pembayarannya jika hutang itu tidak dapat dibayar".

Abdul Rahman Al-Jaziri - menerangkan bahawa Ar-Rahnu menurut syara’ bererti " menjadikan barang yang ada harganya menurut pandangan syara’ sebagai jaminan kepercayaan hutang piutang. Dalam erti seluruh hutang atau sebahagiannya dapat diambil, sebab sudah ada barang jaminan tersebut.

Kesimpulannya - Ar-Rahnu boleh ditakrifkan sebagai keadaan di mana penghutang atau penerima pinjaman menyandarkan barangan kepunyaan sebagai jaminan kepada hutang atau pinjaman yang diterima daripada pemiutang atau pemberi pinjaman.

2. Hukum

Firman Allah SWT - "Dan jika kamu sedang dalam perjalanan (lalu kamu berhutang) dan tiada memperolehi penulis, maka boleh diserahkan sahaja jaminan yang dapat dipegang (Al-Baqarah : ayat 283)

Dalam sebuah Hadis - "Bahawasanya Nabi saw menggadaikan (Rahn) diran (baju besi) kepada seorang Yahudi yang bernama Abusy Syahmi atas pinjamannya sebanyah 30 sha gandum untuk keluarganya." (Riwayat Al-Bukhari dan Muslim)

Dalam sebuah Hadis - "Dari Aisyah r.a yang bermaksud Nabi s.a.w pernah membeli makanan dari seorang yahudi dengan harga yang dihutang. Sebagai tanggungan atas hutangnya itu Nabi s.a.w menyerahkan baju besinya" (Riwayat Al-Bukhari)

Dalam sebuah Hadis - "Dari Ibnu ‘Abbas r.a. yang bermaksud ketika Nabi s.a.w. wafat, baju besinya masih dalam keadaan menjadi tanggungan hutang 20 sha’ (+ 50 kg) bahan makanan yang dibelinya untuk nafkah keluarganya" (Riwayat Tirmidzi)

3. Rukun

Hukum Ar-Rahnu mengandungi 5 perkara:

Penggadai atau orang yang menggadai; iaitu orang yang berhutang.

Penerima gadaian atau pemegang gadai; iaitu pihak yang memberi pinjaman.

Barang gadaian; iaitu barang yang berharga yang dipunyai dan dalam kawalan penerima pinjaman.

Tanggungan gadaian; iaitu jumlah yang berhutang.

Sighah atau perjanjian; iaitu perjanjian berkaitan pinjaman/ hutang dan gadaian.

Ar-Rahnu dari sudut syarak merujuk kepada satu barang yang berharga dijadikan sebagai sandaran yang terikat dengan hutang bercagar yang boleh dibayar dengannya sekiranya hutang tersebut tidak dapat dijelaskan.

Definisi dari sudut bahasa:

Ar-Rahnu dari sudut bahasa bermakna mantap dan berkekalan. Misalnya, keadaan yang mantap ataupun ia bermakna tahanan, seperti firman Allah S.W.T. yang bermaksud:

"Tiap-tiap diri terikat, tidak terlepas daripada (balasan buruk bagi amal jahat) yang dikerjakannya............." (Surah al-Muddaththir 74:38)

Pengertian , Hukum dan Rukun Ar-Rahnu

1. Pengertian

Ahmad Azhar Basyir - mentakrifkan Ar-Rahnu sebagai "menjadikan suatu benda yang bernilai menurut pandangan syara" sebagai tanggungan hutang dengan adanya benda yang menjadi tanggungan itu seluruh atau sebahagian hutang dapat diterima".

H.M Arsjad Thalib Lubis - mentakrifkan Ar-Rahnu sebagai "menjadi suatu barang yang berupa harta dan ada harganya jadi jaminan hutang dan ia akan dijadikan pembayarannya jika hutang itu tidak dapat dibayar".

Abdul Rahman Al-Jaziri - menerangkan bahawa Ar-Rahnu menurut syara’ bererti " menjadikan barang yang ada harganya menurut pandangan syara’ sebagai jaminan kepercayaan hutang piutang. Dalam erti seluruh hutang atau sebahagiannya dapat diambil, sebab sudah ada barang jaminan tersebut.

Kesimpulannya - Ar-Rahnu boleh ditakrifkan sebagai keadaan di mana penghutang atau penerima pinjaman menyandarkan barangan kepunyaan sebagai jaminan kepada hutang atau pinjaman yang diterima daripada pemiutang atau pemberi pinjaman.

2. Hukum

Firman Allah SWT - "Dan jika kamu sedang dalam perjalanan (lalu kamu berhutang) dan tiada memperolehi penulis, maka boleh diserahkan sahaja jaminan yang dapat dipegang (Al-Baqarah : ayat 283)

Dalam sebuah Hadis - "Bahawasanya Nabi saw menggadaikan (Rahn) diran (baju besi) kepada seorang Yahudi yang bernama Abusy Syahmi atas pinjamannya sebanyah 30 sha gandum untuk keluarganya." (Riwayat Al-Bukhari dan Muslim)

Dalam sebuah Hadis - "Dari Aisyah r.a yang bermaksud Nabi s.a.w pernah membeli makanan dari seorang yahudi dengan harga yang dihutang. Sebagai tanggungan atas hutangnya itu Nabi s.a.w menyerahkan baju besinya" (Riwayat Al-Bukhari)

Dalam sebuah Hadis - "Dari Ibnu ‘Abbas r.a. yang bermaksud ketika Nabi s.a.w. wafat, baju besinya masih dalam keadaan menjadi tanggungan hutang 20 sha’ (+ 50 kg) bahan makanan yang dibelinya untuk nafkah keluarganya" (Riwayat Tirmidzi)

3. Rukun

Hukum Ar-Rahnu mengandungi 5 perkara:

Penggadai atau orang yang menggadai; iaitu orang yang berhutang.

Penerima gadaian atau pemegang gadai; iaitu pihak yang memberi pinjaman.

Barang gadaian; iaitu barang yang berharga yang dipunyai dan dalam kawalan penerima pinjaman.

Tanggungan gadaian; iaitu jumlah yang berhutang.

Sighah atau perjanjian; iaitu perjanjian berkaitan pinjaman/ hutang dan gadaian.

TAHUKAH ANDA..??

Artikal menarik...click pada gambar utk berita penuh....

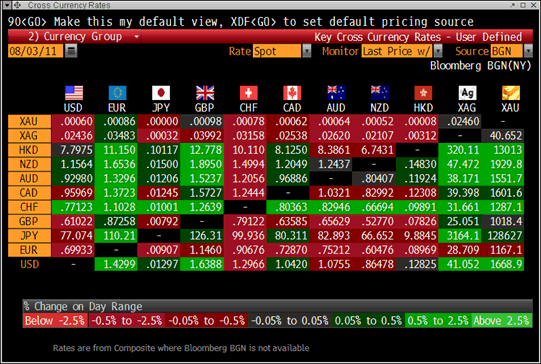

..............Logam berharga dari emas dan perak adalah didorong oleh pelbagai faktor, termasuk bekalan wang, tahap hutang, mata wang, spread CDS, kadar faedah, inflasi dan permintaan fabrikasi dari sektor hiliran seperti barang kemas, elektronik, dan aplikasi solar.................

..............Emas mencapai paras tertinggi rekod baru nominal dalam jurusan semalam dan tetap dekat dengan tinggi rekod ini hari ini dan berhampiran dengan mencatatkan paras tertinggi dalam kebanyakan mata wang fiat. Emas melonjak 4.2% pada dolar Australia semalam - dari $ 1478 hingga $ 1.540 AUD 1516 AUD. Emas adalah sehingga hampir 12% dalam dolar Australia sejak 1 jul - dari $ 1,380 hingga $ 1,551 hari ini AUD.

Ini menunjukkan bahawa perhimpunan emas adalah menyeluruh dan tidak semata-mata satu fenomena dolar AS.

Hal ini menunjukkan bahawa pasaran dan pasaran mata wang khususnya bimbang mengenai kelembapan pertumbuhan ekonomi, yang semakin meningkat tekanan inflasi dan berterusan penurunan nilai mata wang......................

KELEMAHAN EMAS VS WANG

YANG MANA SATU BERNILAI (DUIT @ EMAS)

Emas/perak telah digunakan sebagai wang sejak 2600 tahun lalu.

Sejarah mencatatkan bahawa antara wang yang paling awal muncul di dunia ini adalah wang emas yang digunakan pada empayar Rom di Eropah, berkurun lama sebelum kedatangan Islam di bumi Arab. Wang emas terus digunakan oleh dunia Islam dan bahagian-bahagian dunia yang lain setelah keadatangan Nabi Muhammad s.a.w. Kearajaan Melayu Melaka pada kurun ke-14 Masehi juga menggunakan wang emas.

Namun, penggunaannya berakhir pada 1924 berikut runtuhnya kerajaan Khilafah Islamiah terakhir iaitu Khalifah Uthmaniah yang berpusat di Istanbul, Turki. Selepas itu, dunia beralih kepada wang kertas yang bersandarkan emas.

Wang kertas pada mulanya adalah resit simpanan emas/perak. Tetapi lama kelamaan hubungan ini telah diputuskan. Wang kertas kini adalah wang fiat (tidak disandarkan kepada sesuatu yg bernilai.

1910: Bermulanya penipuan wang kertas

1913: Penubuhan the Federal Reserve Department (FRD). Jabatan ini kemudiannya mentadbir segala urusan kewangan Negara Amerika Syarikat., antaranya mencetak wang kertas Dolar Amerika dan memperkenalkan Fractional Reserve Bangking (FRB) atau Fractional Reserve Requirement (FRR) yang menjadi asas perjalanan sesebuah bank.

1914: Perang Dunia Pertama (Bermula)

1918: Perang Dunia Pertama (Tamat)

1919: British mengusai Bandar Jerusalem. Penguasaan itu menandakan berakhirnya era Perang Salib yang berlangsung selama 250 tahun antara umat Islam dan Kristian.

1924: Runtuhnya kerajaan Khilafah Islamiah terakhir iaitu Khalifah Uthmaniah yang berpusat di Istanbul, Turki.

1929: Perang Dunia Pertama dan krisis ekonomi dunia besar-besaran

1934: Kerajaan Amerika Syarikat, nilai matawang USD bersandarkan kepada nilai komoditi emas UDS $35.00/oz.

1944: Selepas Perang Dunia Kedua tamat dolar US dollar adalah mata wang dunia paling penting.

Perjanjian Bretton Woods yang melibatkan 44 buah Negara dunia yang bersetuju untuk menyandarkan mata wang kertas masing-masing kepada Dolar Amerika dengan jaminan bahawa UDS $35.00 bersamaan dengan satu auns emas.

1945: International Monetory Fund (IMF) pun ditubuhkan

1947: Perang Dingin; terjadi konflik, ketegangan, dan kompetisi antara Amerika Serikat (beserta sekutunya disebut Blok Barat) dan Uni Soviet (beserta sekutunya disebut Blok Timur)

1948: Negara Israel mendapat pengiktirafan sebagai sebuah Negara berdaulat di tengah-tengah Negara Palestin yang sah.

1966: Nilai Pound British telah turunkan `. Malaysia telah rugi banyak kerana simpanan (reserve) kita adalah dalam matawang Pound. Pada satu masa Pound yang bernilai Ringgit Malaysia 8.30 telah turun kepada Ringgit Malaysia 3.60.

1968: "Bretton Woods" era: Krisis emas pada 17 Mac 1968, satu skim peletakan harga dua peringkat diperkenalkan di mana emas masih lagi digunakan untuk menguruskan akaun antarabangsa pada nilai lama iaitu $35.00/oz tetapi harga emas dalam pasaran persendirian dibenarkan untuk turun-naik.

1971: Kerajaan Amerika Syarikat pimpinan Ricard Nixon hampir bankrap gara-gara Perang Vietnam dan masalah deficit imbangan pembayaran yang berterusan. Tuntutan rasmi terhadap rizab emas Amerika Syarikat melambung kepada USD32 bilion sedangkan rizab emas yang ada hanya satu pertiga. Keyakinan terhadap Dolar Amerika punah. Berduyun-duyun bank pusat negara lain memeras ugut Amerika Syarikat dengan cara menebus pegangan Dolar Amerika masing-masing. Emas mengalir keluar dari Amerika Syarikat lalu dengan sendirinya meruntuhkan nilai Dolar Amerika.

Namun Amerika licik bertindak dengan memutuskan ikatan antara Dolar Amerika dan emas. Ini bermakna Amerika Syarikat memungkiri perjanjian Bretton Woods dan bertindak secara unilateral untuk menguburkan system piawaian emas.

Selepas 15 ogos 1971, dolar tidak lagi bersandarkan kepada emas. Sejak itu, nilai dolar ditentukan oleh kuasa permintaan dan penawaran pasaran tukaran wang asing. Kesannya, semua matawang dunia berubah menjadi matawang fiat iaitu matawang yang bernilai sifar. Ini bermakna setiap Negara bebas mencetak wang kertas tana perlu bersandarkan kepada apa-apa rizab. Kalau ada pun, ia dalam jumlah yang kecil seperti yang ditetapkan oleh Special Drawing Rights IMF.

1973: Kejatuhan Dolar Amerika

1975: President Nixon: Sistem dua peringkat ini diabaikan apabila harga emas dibenarkan untuk turun-naik.

1980: Spekulasi dan manipulasi menyebabkan berlaku susut nilai matawang atau lebih buruk, matawang itu langsung tidak bernilai. USD $850/oz pada 21 Januari 1980. Kenaikan harga minyak mentah petroleum, RUSIA (Soviet Union) menjajah Afghanistan & berlakunya Revolusi Iran.

1991: Perang Dingin (Tamat)

1997: Krisis ekonomi Asia, Spekulasi dan manipulasi menyebabkan berlaku susut nilai matawang atau lebih buruk, matawang itu langsung tidak bernilai.

Krisis 97/98 yang mana mata wang Kerajaan Malaysia dikatakan menjadi bahan spekulator dan pernah jatuh ke paras serendah RM4.50 untuk satu dolar Amerika.

1999: Rekod terendah USD $252.90/oz pada 21 Jun 1999 (Tetapan London). Bank Pusat Dunia megurangkan & meghadkan pengeluaran & penjualan syiling emas melibatkan perjanjian 15 bank pusat Eropah harga emas naik ke USD $338.00/oz pada Okt 1999.

EUR / Euro diwujud pada Januari 1, 1999. Ia telah menyatupadukan 11 buah negara Eropah dalam satu daripada perikatan ekonomi paling berkuasa dalam dunia. Ia berkongsi barangan dan perkhidmatan-perkhidmatan pengeluaran dunia sebanyak 20%. Kawasan Euro meliputi Austria, Belgium, Jerman, Ireland, Itali, Luxembourg, Belanda, negeri Portugal, Finland dan Perancis.

2003: Amerika menjajah Iraq. Emas mula dijadikan sebagai portfolio simpanan pelaburan selamat.

2005: Harga emas telah meningkat oleh sebab susut nilai dolar Amerika dan inflasi akibat kenaikan kos tenaga.

2006: Harga emas naik USD $600/oz ~ USD $730/oz (April ~Mei) disebabkan faktor kelemahan nilai US dolar, kenaikan harga minyak mentah petroleum dan kerisauan politik global (Program nuklear Iran). Nilai emas jatuh USD $543/oz disebabkan spekulasi dan manipulasi oleh pelabur melalui pengambilan untung

2008: Krisis ekonomi pada tahun 2008 yang berpunca di Amerika, dolar terus tertekan kedudukannya selaku mata wang utama. Tambahan pula negara seperti China yang banyak membeli Bil Perbendaharaan Amerika Syarikat merasa bimbang mengenai penurunan nilai dolar dan menyarankan penggunaan mata wang alternatif untuk perdagangan. Suasana begini dicampur dengan defisit kerajaan Amerika yang berjumlah trilion dolar menyebabkan ramai orang membeli emas selaku pelindung atau insuran.

Kerajaan China juga menasihatkan rakyatnya menyimpan 5 peratus daripada wang simpanan mereka dalam bentuk emas dan ini bakal menaikkan lagi harga emas.

2010: Berita bertarikh (02/03/2010):merujuk pernyataan Dominique Strauss-Kahn, the head of the International Monetary Fund; IMF menyerukan untuk meninggalkan US$.

Kebangkitan kuasa ekonomi Negara China & India mempengaruhi nilai matawang USD terutama perang matawang China Yuan & USD.

Nov 2010; Ketegangan Korea Utara & Korea Selatan mempengaruhi harga emas semasa.

KELEMAHAN WANG KERTAS

- Bernilai kerana disokong kerajaan- jika tiada kerajaan maka tiada nilai (contoh Iraq)

- Ada had sempadan

- Tidak boleh menjadi penyimpan nilai yang baik kerana nilainya merosot dalam jangka masa panjang

- Mudah rosak.

- Jika kemerosotan nilai terlalu tinggi, maka manusia akan menolak terus wang kertas berkenaan ( bukti sejarah: Wang pisang Jepun dan Wang kertas Dollar Zimbabwe)

- Nilai wang kertas boleh dicetak sesuka hati menyebabkan ia kehilangan nilai. Contohnya – di Zimbabwe duit tak dikira tapi ditimbang!

KESIMPULAN:

Wang masih disandarkan pada emas & perak. ^_^ Adakah anda tahu siapa pemegang rizab emas dunia.....?

“A gold reserve is the gold held by a central bank or nation intended as a store of value and as a guarantee to redeem promises to pay depositors, note holders (e.g., paper money), or trading peers, or to secure a currency.”

KEISTIMEWAAN EMAS

- Diiktiraf oleh seluruh manusia sebagai benda berharga.

- Mempunyai nilai intrinsik

- Tidak boleh dibinasakan

- Mudah dibahagikan kepada unit yang kecil

- Tidak boleh dicipta

- Price to weight ratio yang tinggi

- Penyimpan nilai yang baik dalam jangka panjang

ILMU PEMBELIAN EMAS

Maka, bagi mereka yang sejak sekian lama ada menyimpan emas, pasti hari ini akan tersenyum lebar disebabkan kenaikan mendadak harga emas membolehkan mereka mengaut keuntungan berlipat kali ganda.

Bagi yang tidak pernah menyimpan emas, pasti akan terfikir sekarang untuk mula menyimpan emas kerana dapat melihat kecenderungan kenaikan harga emas di pasaran yang memungkinkan mendapat keuntungan dengan kenaikan harga emas.

Di sebalik keghairahan kita untuk membeli emas, pasti akan ada pihak yang akan mengambil kesempatan untuk mengaut keuntungan yang lebih di sebalik kesusahan orang lain.

Inilah yang sedang berlaku di Malaysia. Saya menulis ini sekadar nasihat sebelum anda semua terkena.

Hari ini, kita tahu terdapat bank di negara kita yang menyediakan perkhidmatan pajak gadai berlandaskan syariah seperti Ar-Rahnu.

Tujuan sebenar perkhidmatan ini adalah untuk memberi pinjaman kewangan kepada mereka yang memerlukan terutama peniaga kecil yang memerlukan modal pusingan untuk meneruskan perniagaan mereka melalui pajakan barangan emas mereka di Ar-Rahnu.

Tetapi ada segelintir mereka yang lebih bijak dari pihak bank dengan menawarkan skim pembelian emas di pasaran dan dipajakkan di Ar-Rahnu untuk mendapatkan keuntungan.

Mereka sebagai ejen jualan emas akan mencari pelanggan yang mahu membeli emas untuk pelaburan dan ini adalah tidak salah.

Tapi yang salahnya apabila ada daripada mereka meminta pembeli membuat pinjaman bank atau koperasi untuk membeli emas dengan mereka dan dipajakkan di Ar-Rahnu dengan sistem 30:70.

Pembeli hanya keluar wang mereka 30 peratus saja, manakala 70 peratus adalah daripada pinjaman Ar-Rahnu apabila emas dipajakkan.

Sebagai contoh, pembeli diminta membuat pinjaman RM30,000 untuk membeli emas.

Sebenarnya tanpa kita sedari, kita sudah membeli emas pada nilai RM100,000, di mana RM70,000 yang dikeluarkan oleh pihak Ar-Rahnu akan diambil oleh pihak penjual emas.

Ini bermakna, jumlah emas yang dipajakkan di Ar-Rahnu bernilai RM100,000.

Penjual emas akan memomokkan anda sebagai pembeli boleh mendapat keuntungan dengan membuat tukaran surat pajakan apabila harga emas naik.

Tetapi apa yang berlaku kini harga emas sedang turun sejak sebelum puasa lagi.

Maka, pembeli tidak akan dapat keuntungan sebab harga emas tidak naik dan masih perlu membayar ansuran bulanan pinjaman pembelian emas tadi untuk tempoh 20 tahun.

Lebih memburukkan keadaan apabila pihak Ar-Rahnu hanya membenarkan emas dipajak untuk tempoh masa enam hingga lapan bulan saja dan pihak pembeli perlulah menebus semula emas mereka sebelum boleh memajakkan semula ke bank.

Di sinilah masalah akan timbul apabila pembeli terpaksa menyediakan 70 peratus bahagian yang bank keluarkan ketika pajakan dibuat untuk menebus semula emas berkenaan sedangkan wang itu sudah diambil oleh ejen emas sewaktu memajakkan emas berkenaan.

Akhirnya, apabila pembeli tidak mampu menyediakan wang berkenaan, maka pihak bank akan melelong emas kita itu tadi dan pembeli yang menanggung kerugian.

Sudahlah hutang bank selama 20 tahun perlu dibayar, emas kita pula digadai oleh pihak bank.

Apa yang saya hendak tekankan di sini ialah tidak salah untuk kita melabur dalam emas.

Tetapi bukanlah dengan cara meminjam duit dari bank dan beli emas kemudian digadaikan.

Akhirnya, diri kita sendiri yang tergadai untuk membayar hutang dalam tempoh 20 tahun.

Pelaburan emas hanya menguntungkan jika kita membeli emas 100 peratus menggunakan duit sendiri.

Saya kasihan melihat orang Melayu ditipu oleh orang Melayu sendiri.

Daripada mengimpikan kekayaan, akhirnya berakhir dengan kemiskinan akibat hutang yang ditanggung.

Untuk kaya, kita perlulah berusaha untuk menambah pendapatan.

Masalahnya orang Melayu kita lebih suka duduk goyang kaki mengharapkan imbuhan setiap bulan.

Diharap, pihak bank dan kerajaan mengambil tindakan sewajarnya bagi membendung aktiviti pelaburan emas seperti ini sebelum lebih ramai bangsa kita muflis dalam angan-angan mereka sendiri.

PENGURUSAN KEWANGAN BERLANDASKAN EMAS

ANGGARAN (KASAR) KIRAAN SECARA BERHUTANG KONVENSIONAL

a) Harga (Aset) Motor Cash = RM5300

b) Harga (Aset) Motor 2 Tahun Bayaran Secara Ansuran = RM355 X 24 Bulan = RM 8520

c) Beza (a-b) = - RM 2950 @ -55.667%

d) Susut nilai semasa selepas 2 Tahun (anggaran 40%) = RM5300-44% = RM 3180 @ RM 3200

e) Harga sebenar aset kita selepas ditolak interes & susut nilai aset semasa selepas 2 tahun (a-[c+d]) = RM (5300-[2950+2300]) = RM850

f) Harga Aset semasa untuk jual selepas 2 Tahun (a-d) = RM 2100 (nak trade-in)

ANGGARAN (KASAR) KIRAAN BERSANDARKAN EMAS

a) Harga (Aset) Motor Cash = RM 5300

b) Harga emas semasa (Disember 2011) contoh: 24K = RM 200

c) Anggaran Pinjaman Arrahnu 65% = a, ( dan 35% adalah tahahanan konsep 35:65 @ 30:70 )

d) Jumlah emas (gram) perlu dipajak ([a + 35%] / b) = 35.78 gram @ 36 gram

•

- Emas seberat 36 gram dipajak Ar-Rahnu mendapatkan pinjaman 65% = a

- Jun 2011 anggaran pajak 24K = RM 175, ikut formula c = 40.88 @ 41 gram

- beza Dis-Jun hanya 41 gram-36 gram = 5 gram save

e) Anggaran Upah simpan (a X 1.5%)/bulanan = RM 79.50

f) Bulanan ansuran berlandaskan emas (dengan kos upah simpan)

•

- 6 Bulan = ( a + [e X 6])/6 = RM 962.85 sebulan = RM 5777.10

- 12 Bulan = ( a + [e X 12])/12 = RM 521.20 sebulan = RM 6254.40

- 24 Bulan = ( a + [e X 24])/24 = RM 300.35 sebulan = RM 7208.40

“ Dalam tempoh 2 tahun ini kita membayar secara tiada paksaan sebab boleh bayar ikut kemampuan, bayar upah simpan tambah tempoh gadaian @ refinance aje……^_^….yang penting kena ambik juga balik emas kita coz kalau dh mampu nk ambik motor bayar ansur kena ambik balik emas yang kita pajak. Dapat moto ngan Emas kita……. “

g) Anggaran pinjaman Harga emas selepas 2 tahun (a + 30% anggaran kenaikan semasa) = RM 6890

h) Beza pinjaman Harga emas selepas 2 tahun (untuk 36 gram emas dipajak) (e-a) = RM 1590 (untung @ = Untung bersih – [e X 24] = - RM 318 )

KESIMPULAN:

a)

- Anda rugi RM318 bersandarkan emas berbanding RM 2950 berlandaskan konvensional

- Moto hakmilik penuh x perlu risau kena tarik…ansuran moto buat tebus emas

- 2 tahun kemudian moto trade-in + harga semasa emas masa tu buat beli moto baru….heii…heiiiiiii…...heiiiiii (RM 2000 + Pajak 36 gram emas) ^_^

- Semakin tinggi nilai emas, semakin kurang berat emas yang akan di pajak

- Harga moto jatuh, harga emas naik

- Lain2 kita fikir sama2....

PARAMETER PELABURAN EMAS

Keputusan:

Muzakarah Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia Kali Ke-96 yang bersidang pada 13-15 Oktober 2011 telah membincangkan mengenai Parameter Pelaburan Emas. Muzakarah telah membuat keputusan seperti berikut:

Setelah mendengar taklimat dan penjelasan daripada Y. Bhg. Prof. Dr. Ashraf Md. Hashim dan Y. Bhg. Ustaz Lokmanulhakim bin Hussain daripada Akademi Penyelidikan Syariah Antarabangsa Dalam Kewangan Islam (ISRA), Muzakarah bersetuju menerima dan memperakukan Parameter Pelaburan Emas seperti berikut:

Syarat Umum Jual Beli

1. Transaksi jual beli emas mestilah memenuhi semua rukun jual beli yang digariskan oleh Syarak, iaitu pihak

yang berakad, item pertukaran, dan sighah menurut ’uruf yang diamalkan. Jika sekiranya suatu transaksi tidak memenuhi salah satu rukun jual beli, transaksi tersebut dikira tidak sah.

yang berakad, item pertukaran, dan sighah menurut ’uruf yang diamalkan. Jika sekiranya suatu transaksi tidak memenuhi salah satu rukun jual beli, transaksi tersebut dikira tidak sah.

Pihak Yang Berakad

2. Pihak yang berakad mestilah orang yang mempunyai kelayakan melakukan kontrak (Ahliyyah al-Ta’aqud) iaitu dengan memenuhi kriteria berikut:

i. Baligh, berakal dan rasyid

Jika sekiranya pihak yang berakad seorang yang gila atau kanak-kanak samada mumayyiz atau tidak mumayyiz, maka jual belinya adalah tidak sah. Akad oleh kanak-kanak yang mumayyiz adalah tidak sah kerana jual beli ini melibatkan barang yang tinggi nilainya.

ii. Keredhaan

Akad jual beli mestilah dimeterai oleh dua pihak yang saling reda-meredhai, tanpa ada unsur paksaan, tekanan dan eksploitasi.

Harga Belian (al-Thaman)

3. Harga belian (al-Thaman) hendaklah diketahui dengan jelas oleh kedua-dua pihak yang berakad ketika sesi jual beli.

Barang Belian (al-Muthman)

4. Barang belian (al-Muthman) hendaklah suatu yang wujud, dan dimiliki sepenuhnya oleh pihak yang menjual ketika berlangsungnya kontrak jual beli. Oleh itu, jual beli suatu yang tidak wujud secara fizikalnya dan juga jual beli suatu yang tidak dimiliki oleh pihak yang menjualnya adalah tidak sah.

5. Barang belian (al-Muthman) hendaklah suatu yang boleh diserahkan kepada pembeli atau wakilnya. Jika barang belian tidak dapat diserahkan kepada pembeli, ataupun penjual mensyaratkan tidak menyerahnya kepada pembeli, maka akad tersebut tidak sah.

6. Barang belian (al-Muthman) hendaklah suatu yang diketahui oleh kedua-dua pihak yang berakad ketika sesi jual beli. Ia boleh terlaksana melalui kaedah-kaedah di bawah:

i. Melihat sendiri barangan yang hendak dibeli ketika akad jual beli, atau sebelum akad jual beli dalam tempoh yang tidak menjejaskan sifat-sifatnya.

ii. Melihat sampel barangan yang hendak dijual beli. Ini biasanya berlaku semasa proses pemesanan sebelum akad dilaksanakan.

iii. Menentukan sifat-sifat dan kadar barang belian secara terperinci yang secara urufnya tidak menimbulkan pertikaian. Dalam konteks emas, penentuannya adalah dengan mengenalpasti tahap ketulenan emas samada mengikut standard lama berasaskan karat (seperti emas 24 karat), atau standard baru berasaskan peratusan (seperti emas 999). Penentuan sifat juga mestilah mencakupi bentuk emas, samada dalam bentuk syiling, wafer, jongkong dan sebagainya. Timbangan emas secara tepat juga adalah suatu yang disyaratkan dalam penentuan sifat emas.

Sighah

7. Sighah dalam jual beli adalah suatu yang menunjukkan kepada keredhaan kedua-dua pihak untuk memetrai kontrak jual beli. Ia boleh berlaku samada melalui pertuturan, atau suatu yang boleh mengambil hukum pertuturan seperti tulisan dan seumpamanya. Manakala jual beli secara Mu’ataah (serah-hulur) juga adalah dikira sebagai sighah yang muktabar oleh sebahagian fuqaha’.

8. Di dalam sighah jual beli tidak boleh dimasukkan unsur penempohan. Contohnya, seseorang mengatakan, ” Saya menjual barangan ini kepada kamu dengan harga RM100 untuk selama tempoh setahun”.

9. Ijab dan qabul mestilah bersepadanan dan menepati antara satu sama lain dari sudut ciri-ciri dan kadarnya.

Syarat Khusus Jual Beli Emas Yang Bercirikan Item Ribawi

10. Oleh kerana emas dan wang adalah dua item ribawi yang mempunyai illah yang sama, maka syarat tambahan bagi transaksi pembelian atau penjualan emas mestilah memenuhi syarat berikut:

i. Berlaku taqabudh (penyerahan) antara kedua-dua item yang terlibat dalam transaksi sebelum kedua-dua pihak bertransaksi berpisah daripada majlis akad.

ii. Jual beli emas hendaklah dijalankan secara lani, dan tidak boleh berlaku sebarang penangguhan.

Syarat-syarat tersebut adalah khas bagi emas yang bercirikan item ribawi, seperti emas jongkong dan syiling emas. Syarat ini tidak termasuk barang perhiasan emas kerana ia telah terkeluar daripada illah ribawi.

Perincian taqabudh dan urusniaga lani adalah seperti berikut:

Syarat Pertama: Taqabudh

11. Taqabudh (penyerahan) hendaklah berlaku terhadap kedua-dua item jual beli iaitu harga dan juga barang belian (emas), dan ia hendaklah terlaksana sebelum kedua-dua pihak berpisah daripada majlis akad.

12. Penyerahan harga boleh dilakukan melalui kaedah-kaedah berikut:

a. Pembayaran secara tunai

b. Pembayaran secara cek yang diperakui (seperti banker’s cheque)

c. Pembayaran secara cek peribadi

d. Pembayaran secara kad debit

e. Pembayaran secara kad kredit

f. Pemindahan wang daripada akaun simpanan atau semasa.

Secara urufnya, kesemua bentuk bayaran di atas kecuali (c) adalah dianggap sebagai pembayaran tunai oleh penjual. Pembayaran melalui kad kredit masih lagi dianggap tunai kerana pihak penjual akan mendapatkan harga jualan secara penuh dari pihak yang mengeluarkan kad kredit tersebut. Hutang yang berlaku, jika ada, adalah di antara pemegang kad dengan pengeluar kad dan bukannya dengan penjual barangan.

Status tunai ini masih lagi diterima secara urufnya oleh penjual walaupun pada hakikatnya pihak penjual akan menerima secara fizikal atau dimasukkan ke dalam akaunnya beberapa hari selepas transaksi berlaku.

13. Penyerahan barang belian (emas) hendaklah berlaku secara penyerahan hakiki ataupun kaedah muktabar yang boleh menggantikan penyerahan hakiki. Penyerahan barang belian yang muktabar akan membawa kesan sama seperti penyerahan hakiki, iaitu:

a. Berpindah dhaman (tanggungjawab jaminan) daripada penjual kepada pembeli.

b. Kemampuan pembeli untuk mendapatkan barang beliannya pada bila-bila masa tanpa ada halangan.

14. Majlis akad di dalam transaksi jual beli boleh berlaku dengan pertemuan secara fizikal, ataupun secara maknawi. Contoh majlis akad secara maknawi ialah ijab dan qabul melalui telefon, sistem pesanan ringkas (sms), emel, faksimili dan lain-lain. Tetapi disyaratkan dalam semua bentuk majlis akad tersebut, hendaklah berlaku taqabudh ketika majlis akad, contohnya melalui penyerahan secara wakalah.

Perlu diberi perhatian bahawa majlis akad secara bertulis akan hanya bermula apabila ianya diterima oleh pihak yang berkontrak. Contohnya, pembeli menandatangani akad jual beli dan kemudian menghantarnya melalui pos kepada penjual. Selepas tiga hari, akad tersebut sampai ke tangan penjual. Maka majlis akad bermula pada waktu tersebut, jika pihak penjual bersetuju, maka akad tersebut perlu disempurnakan oleh penjual dengan menandatanganinya, dan barang belian hendaklah diserahkan kepada pembeli secara hakiki atau hukmi.

Syarat Kedua: Secara Lani

15. Transaksi jual beli emas hendaklah berlaku secara lani dan tidak boleh dimasuki sebarang unsur penangguhan, samada dalam penyerahan harga atau dalam penyerahan emas.

16. Penangguhan penyerahan harga yang tidak dibenarkan adalah meliputi pembelian secara hutang secara keseluruhannya atau pembelian secara bayaran ansuran.

17. Kelewatan penyerahan emas yang melebihi tempoh tiga hari selepas akad jual beli dimeterai adalah tidak dibenarkan sama sekali.

Manakala bagi kelewatan penyerahan emas dalam tempoh kurang daripada tiga hari, Muzakarah mengambil maklum bahawa terdapat perbezaan pandangan ulama di dalam hal ini. Namun Muzakarah lebih cenderung untuk mengambil pakai pendapat yang tidak membenarkan berlakunya kelewatan walaupun tempohnya kurang daripada tiga hari. Dengan kata lain, penyerahan emas mestilah di lakukan di dalam majlis akad tanpa ada penangguhan. Ini adalah kerana di dalam urusniaga emas, kelewatan tiga hari bukanlah suatu uruf, berbeza dengan isu tukaran matawang asing.

Di dalam pertukaran mata wang asing, tempoh T+2 diperlukan kerana ianya melalui proses tertentu yang melibatkan tempoh masa bekerja yang berbeza antara negara, perpindahan wang elektronik, clearing house dan lain-lain lagi. Proses-proses yang disebutkan ini tidak terdapat di dalam perniagaan jual beli emas fizikal. Maka adalah tidak tepat untuk membuat qiyas ke atas proses pertukaran matawang asing.

Namun secara praktikal, pihak penjual akan menyerahkan emas selepas amaun bayaran yang dibuat melalui cek dan sebagainya dikreditkan ke dalam akaunnya. Proses ini biasanya akan mengambil masa tiga hari bekerja. Di dalam menangani tempoh antara penyerahan cek dan penerimaan emas, maka pihak penjual dan pembeli bolehlah mengambil pakai aturan berikut:

Pihak pembeli akan hanya membuat pesanan (order) kepada penjual dengan dinyatakan jenis dan berat emas yang ingin dibelinya. Pesanan ini akan disertai dengan pengiriman wang ke akaun penjual. Pada tahap ini, perkara berikut perlu diberi perhatian:

i. Pada peringkat ini, akad jual beli emas masih belum berlaku.

ii. Wang yang berada di dalam akaun penjual masih lagi bukan milik penjual tersebut. Ianya masih milik pembeli dan disimpan sebagai amanah oleh penjual. Di dalam hal ini, adalah lebih baik jika satu akaun khas yang bersifat amanah (trust account) dibuka oleh penjual.

iii. Emas masih lagi kekal menjadi milik penjual dan ia bertanggungjawab penuh ke atas emas milikannya itu.

iv. Di dalam peringkat ini, pembeli masih boleh membatalkan pesanan yang dibuat dan penjual hendaklah memulangkan wang kepada pembeli. Namun, jika berlaku kerugian sebenar disebabkan pembatalan tersebut, bolehlah dibuat syarat bahawa ia perlu ditanggung oleh pembeli. Contohnya, pembeli membuat pesanan 100gm emas 999 dengan harga RM20,000. Ketika ini, pihak penjual telah menyimpan emas tersebut dan tidak menjualkannya kepada pihak lain yang telah bersedia untuk membelinya. Selepas tiga hari, apabila penjual bersedia untuk membuat akad jual beli dan seterusnya menyerahkan emas tersebut kepada pembeli, pembeli membatalkan pesanannya. Pada hari tersebut harga emas telah jatuh kepada RM19,000. Dengan kata lain, penjual akan kerugian RM1,000 jika menjualnya kepada pihak lain. Di dalam hal ini, kerugian sebenar adalah sebanyak RM1000.

Apabila wang pesanan sudah diberi clearance oleh bank, maka akad jual beli perlu dilakukan. Wang di dalam trust account (jika ada) bolehlah dipindahkan ke akaun penjual dan emas hendaklah diserahkan kepada pembeli.

Akad Dan Unsur Sampingan

18. Penglibatan hibah dalam transaksi jual beli samada hibah dalam bentuk barangan ataupun wang tunai adalah dibenarkan jika mencukupi syarat-syarat hibah, dan tidak melibatkan unsur-unsur yang bercanggah dengan syarak. Perlu diberi perhatian bahawa hibah secara hakikatnya adalah akad sukarela dan ia bukanlah di dalam bentuk lazim. Dengan kata lain, jika janji hibah ini tidak ditunaikan oleh penjual, maka pembeli tidak boleh memaksanya memberi hibah tersebut.

19. Penglibatan wadiah dalam pelan pelaburan emas hendaklah menepati hukum hakam wadiah, yang antara lain ialah pegangan wadiah adalah berasaskan kepada Yad Amanah.

20. Seseorang yang membeli emas bebas mengendalikan (tasarruf) emasnya, termasuklah memberi pinjaman (qardh) kepada orang lain. Tetapi hendaklah memenuhi kriteria qardh yang dibenarkan syarak, yang antara lain tidak boleh membawa unsur faedah, tidak wujud unsur ”salaf wa bay” iaitu hutang yang diikat bersama dengan jual beli.

21. Seseorang yang membeli emas bebas mengendalikan (tasarruf) emasnya termasuk menjadikannya sebagai pajakan untuk wang secara hutang, selagi konsep al-Rahn yang digunakan adalah bertepatan dengan hukum syarak. Namun secara teorinya, perkara ini seharusnya tidak digalakkan kerana secara tidak langsung ia menggalakkan aktiviti berhutang di dalam keadaan yang tidak perlu.

22. Wa’d boleh dimasukkan dalam pelaburan emas, selagi mana ia adalah wa’d dari sebelah pihak dan bukannya muwa’adah dari kedua-dua belah pihak. Contoh aplikasi wa’d dalam konteks ini ialah membuat purchase order, iaitu pelanggan membuat perjanjian untuk membeli emas dengan harga tertentu. Perjanjian pembelian ini dinamakan ’kunci harga’. Sekiranya proses kunci harga adalah menyamai proses akad jual beli, ia tidak dibenarkan kerana akan berlaku penangguhan.

23. Transaksi jual beli hendaklah bebas daripada unsur-unsur riba, perjudian, gharar yang berlebihan, dan kezaliman. Jika sekiranya terdapat unsur-unsur tersebut, transaksi jual beli adalah dikira tidak memenuhi kriteria syarak.

Subscribe to:

Posts (Atom)